大幅拡充の「新NISA」について解説

2023年11月30日

2023年も残すところあと1ヶ月ですね。

多くのメディアでも取り上げられ話題となっているのが「新NISA(ニーサ)」。いよいよ2024年1月1日よりスタートします。

通常は約20%の税金がかかる投資の利益が、非課税になる国の税制優遇制度がNISAですが、2024年からは大幅に拡充し、これまで以上に使い勝手が良くなるとあって、興味を持っている人も多いと思います。しかし「よくわからない…」という声が聞こえてくるのも正直なところ。

すでに利用している人も、これから始めてみたいという人も、今何をすべきなのか。今回は「新NISA」について解説します。

NISAとは

NISAとは、NISA口座で購入した金融商品から得られる利益が非課税になる制度。

通常、株や投資信託などの金融商品にを売却して得た利益や受け取った配当には、約20%の税金がかかります。たとえば投資で10万円の利益が出た場合、通常の課税口座では約2万円を納税しなければならないため、受け取れるのは約8万円です。しかしNISA口座で投資していれば、得た利益10万円すべてを受け取ることができます。

ネット銀行などでは100円から投資をはじめられる手軽さが人気です。

このNISAが2024年から大幅に拡充し恒久化。新しく生まれ変わります。

事前に知っておきたいデメリット

「貯蓄から投資へ」と岸田内閣は国民の資産形成の後押ししています。「国が薦めるなら安心」と思っている方も多いですが、もちろん投資ですから損をすることもあります。

NISAを始める前に、まずはデメリットをきちんと理解しておきましょう。

元本割れのリスクがある

NISAで投資できる金融商品は、元本保証はありません。価格は常に変動しているため、NISA口座を利用したとしても、売却時の価格が購入時の価格を下回る可能性があります。当たり前ですが「絶対に儲かる」というわけではありません。

損益通算ができない

損益通算とは、その年に発生した投資による利益と損失を相殺することです。利益と損失が発生している場合は、相殺して支払う税金を少なくすることができます。

しかしNISA口座では、税務上損失はないものとみなされるため、仮にNISA口座で損失が発生しても、課税口座の利益と損益通算できません。損失の繰越控除も適用できないので、注意してください。

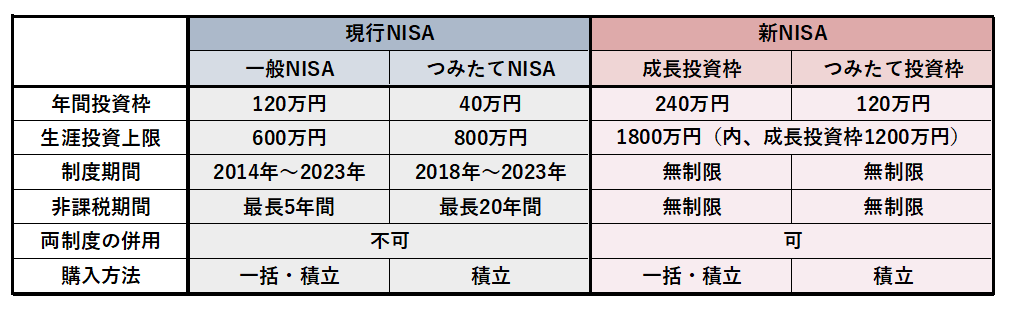

現行NISAと新NISAの主な変更点

ここからは、現行NISAと新NISAの主な変更点を確認します。

現行NISAと新NISAで大きく変わるポイントは次の4つ。

・年間投資枠の増額

・制度の併用が可能に

・生涯投資上限の拡大

・非課税期間が恒久化

年間投資枠の増額・制度の併用が可能に

現行NISAの年間投資上限額は、「一般NISA」が年120万円、「つみたてNISA」が年40万円まででしたが、新NISAでは、「成長投資枠」が年240万円、「つみたて投資枠」が年120万円、合計で年間360万円まで毎年投資できるように。

しかも併用が可能となるため、年間合計360万円まで投資可能になります。

生涯投資上限の拡大

現行NISAで投資できる最大金額は、「一般NISA」が600万円、「つみたてNISA」が800万円まででしたが、新NISAではなんと合計1,800万円まで(うち成長投資枠は1,200万円)と大幅に拡大。

資金に余裕があれば、これまで以上にNISAを活用できるようになります。

非課税期間が恒久化

現行NISAの非課税期間は、「一般NISA」が最長5年間、「つみたてNISA」が最長20年間でした。

しかし新NISAでは2024年以降制度が恒久化され、無期限で投資できるようになります。

すでにNISAで資産運用している方

すでにNISAで資産運用している方は、これまでの投資分はどうなるのか、これからどうしたらいいのか疑問に思っているのではないでしょうか。

結論から言うと、何もしなくても大丈夫。現行NISAはそのままのルールで保有できます。

つまり「一般NISA」は最長5年間、「つみたてNISA」は最長20年間、非課税期間が満了するまで、非課税で保有することが可能です。

例えば2018年から「つみたてNISA」を始め、毎年満額の40万円の投資をした場合、2023年までに6年間分合計240万円投資しています。非課税期間は最長20年なので、2037年12月末まで非課税で240万円を運用することができるのです。現行NISAと新NISAは別で考えていいので、2024年以降は、さらに「新NISA」で期限なく最大1,800万円分投資できます。

つまり20年間は240万円と1,800万円、合計2,040万円分が非課税に。

現行NISAを保有している方は、タイミングを見極めながら売却するもよし、満期後に課税口座で運用するのもよし。非課税期間内にどうするかを考えましょう。

「現行NISA」が満期になったら?

一般NISA口座の非課税期間は最長5年、つみたてNISAは最長20年です。

一般NISAのロールオーバーができなくなったため、一般NISAもつみたてNISAも満期になりそのままにしておくと、保有商品は課税口座へ移管されます。課税口座で引き続き運用できますが、利益に対して税金がかかるようになるので注意してください。

もちろん非課税期間終了までの間に、非課税で売却することも可能です。

なお一般的につみたてNISAは長期間運用するのに適した制度なので、できるだけ長く持っておくことがよいでしょう。

「新NISA」の口座の開設は不要

「現行NISA」口座を持っている人は、その金融機関で自動的に「新NISA」の口座が開設されるため、改めて口座開設の手続きを行う必要はありません。

「一般NISA」の積立設定は「成長投資枠」へ、「つみたてNISA」の積立設定は「つみたて投資枠」へ自動的に引き継がれます。

これまでのつみたてNISAは年間投資枠が40万円だったため、毎月33,333円を積み立てていたという人も多いでしょう。

2024年からは、年間投資枠最大120万円になります。つまり毎年10万円まで積立可能に。もし余裕があるならば、一定の期限までに積立設定内容を変更しておきましょう。

まだNISAをはじめていない方

まだNISA口座を持っていないという人も多いでしょう。

「新NISA」を活用したい場合は、NISA口座を開設しなければなりません。2024年1月のスタート時点から始めたいう場合、年内に口座開設をする必要があります。

また2023年から始めれば現行NISAと新NISAの両方を保持でき、並行して活用が可能。多少なりとも枠が増えるため、将来的に違いがでる可能性もあります。早めの口座開設がおすすめです。

まとめ

「貯蓄から投資へ」と岸田内閣は国民の資産形成の後押ししていますが、その大きな動きのひとつがNISAの拡充と恒久化。

これまでに現行NISAで資産運用していた方は、特に何もする必要はなく引き継ぐことができるのでご安心を。新NISAでは投資枠が拡大するので、余裕のある方は金額を増やしてみるのもいいですね。

一方で投資を始めてみたい人にとって、2024年は大きなチャンス。まずはNISA口座を開設することから始めてみませんか。